- Recherche

- Contact

-

Mon secteur

Secteur

Renseignez votre secteur d'activité pour accéder à du contenu personnalisé

À partir de septembre 2026, deux dispositions réglementaires vont faire évoluer certains de vos échanges administratifs avec AKTO :

- L’obligation de facturation électronique, dès le 1er septembre 2026

- La réforme de la TVA des OPCO qui modifie la fiscalité sur la formation professionnelle, dès le 1er octobre 2026

Découvrez ce que ces évolutions impliquent pour vous, et comment vous préparer.

La facturation électronique : tout ce qu’il faut savoir

Qu’est-ce que la facturation électronique ?

La facturation électronique est un dispositif obligatoire imposé par la Direction Générale des Finances Publiques (DGFiP). Elle permet d’émettre, recevoir et traiter des factures sous format numérique (PDF, XML, etc.), dans un cadre sécurisé et traçable.

Qui est concerné ?

Sont concernées les entreprises assujetties à la TVA :

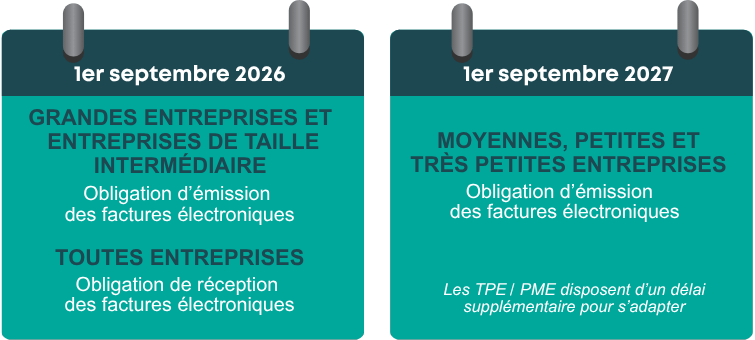

- Toutes les entreprises (y compris les TPE) doivent être capables de recevoir des factures au format électronique dès le 1er septembre 2026

- Les grandes entreprises et les entreprises de taille intermédiaire (ETI) doivent émettre leurs factures au format électronique dès le 1er septembre 2026

- Les petites entreprises (PME, TPE) auront l’obligation d’émettre leurs factures au format électronique à partir de septembre 2027

Pour en savoir plus sur les tailles d’entreprises, consultez les informations du ministère de l’Economie.

À noter : les TPE/PME peuvent continuer d’émettre des factures selon les modalités actuelles jusqu’en septembre 2027. À cette date, les TPE/PME assujetties à la TVA auront l’obligation d’émettre des factures électroniques.

Les entreprises non assujetties à la TVA, quelle que soit leur taille, ne sont pas concernées par la facturation électronique.

Application en Outre-mer

Les entreprises et prestataires de formation établis en Guadeloupe, en Martinique et à La Réunion sont concernés par la facturation électronique, la TVA étant applicable dans ces départements.

Ne sont donc pas concernés par la facturation électronique les territoires d’outre-mer suivants :

- Guyane

- Mayotte

- Saint-Pierre-et-Miquelon

- Saint-Barthélemy

- Saint-Martin

Comment ça marche ?

Un nouveau mode de transmission des factures

Dans le cadre des demandes de prise en charge des formations, les factures doivent être transmises via une plateforme agréée par la DGFIP ou via une solution compatible (logiciel de facturation, comptabilité, …).

2 informations obligatoires à faire figurer sur la facture électronique :

- Pour permettre le rattachement de votre facture électronique à votre dossier de formation, vous devez obligatoirement y renseigner le numéro de dossier, dans le champ intitulé « Bon de commande »

- Pour garantir la transmission de vos factures formation à AKTO, vous devez apposer sur la facture électronique un code obligatoire : 853000982_FORMATION

Cas particulier pour les entreprises de travail temporaire :

-

- Le code 853000982_FORMATION est à apposer sur la facture électronique pour les formations financées par des fonds gérés à 100% par AKTO et pour les formations cofinancées par AKTO et le FPETT

- Le code 411177710_FORMATION est à apposer sur la facture électronique pour les formations financées à 100% par le FPETT.

Qu’est-ce qui change pour vous ?

- Pour les entreprises : Vous devez adapter vos outils pour émettre des factures électroniques à destination d’AKTO dès le 1er septembre 2026 (si vous êtes assujettis à la TVA)

- Pour les prestataires de formation : Vous devez émettre des factures électroniques à destination d’AKTO et de vos clients entreprises selon les mêmes échéances

À retenir

- La facturation électronique ne remplace pas les autres modalités de facturation existantes pour les TPE/PME (jusqu’en septembre 2027) et entreprises ou prestataires de formation non assujettis à la TVA.

- AKTO fait évoluer ses outils et process pour permettre l’application de la facturation électronique avant et après la réforme de la TVA des OPCO (voir ci-dessous).

En savoir plus sur la facturation électronique

Tout savoir sur la facturation électronique (Ministère de l’Économie)

FAQ sur la facturation électronique (Direction Générale des Finances Publiques)

La réforme de la TVA des OPCO : ce qui change pour vos dossiers formation

La réforme de la TVA des OPCO répond à une mise en conformité portée par la Direction de la Législation Fiscale (DLF) sur les fonds de la formation professionnelle.

Les règles fiscales de droit commun vont s’appliquer pour les dossiers engagés par AKTO à partir du 1er octobre 2026 : les entreprises, en tant que bénéficiaires de services formation, vont devoir s’acquitter de la TVA.

Qui est concerné ?

Toutes les entreprises sont concernées par cette réforme, quelle que soit leur taille, qu’elles soient assujetties ou non à la TVA, qu’elles soient situées dans l’hexagone ou dans les territoires d’outre-mer.

Quels dispositifs de formation sont concernés ?

Les dispositifs impactés :

- Contrat de professionnalisation

- Période de reconversion

- Actions de formation engagées sur les fonds issus des versements conventionnels et volontaires

- Aide à l’Exercice de la Fonction Tutorale (EFT)

- Cofinancements (FSE+, PIC IAE, FNE-Formation …)*

Pour ces dispositifs, le système de subrogation ne pourra plus s’appliquer pour les dossiers formation engagés par AKTO à partir du 1er octobre 2026, sauf exceptions.

Cela signifie qu’AKTO ne pourra plus régler directement l’organisme de formation pour le compte de l’entreprise.

Les dispositifs non impactés :

- Contrat d’apprentissage (Hors aide à l’Exercice de la fonction tutorale – EFT)

- Dossier financé en totalité sur le Plan de Développement des Compétences des entreprises de moins de 50 salariés (PDC-50)

Pour ces deux dispositifs, le régime fiscal reste inchangé, ce qui permet de maintenir la subrogation de paiement.

*FSE+ : Fonds social européen +

PIC-IAE : Plan d’investissement dans les compétences dédié à l’Insertion par l’Activité Economique

FNE-Formation : Fonds national de l’emploi-Formation

Qu’est-ce qui change pour vous ?

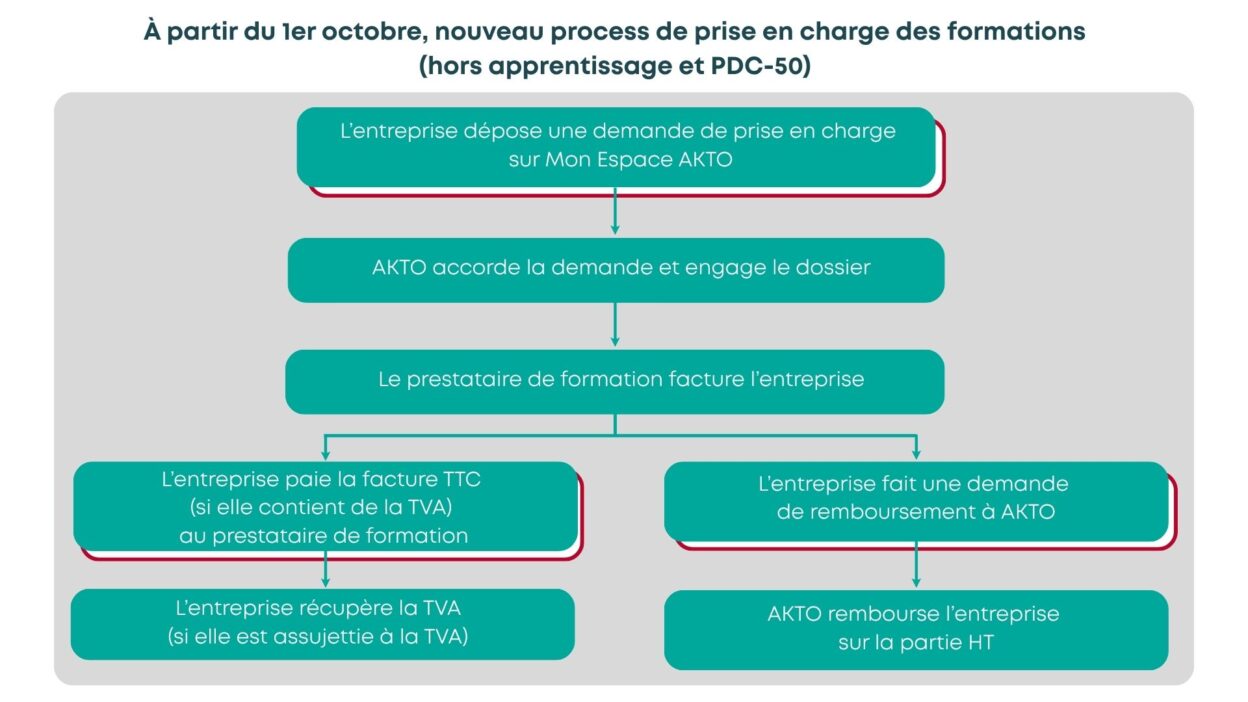

Pour les dossiers engagés par AKTO à partir du 1er octobre, le paiement direct d’AKTO au prestataire de formation en TTC (Toutes Taxes Comprises) est remplacé par un système de remboursement d’AKTO à l’entreprise en HT (Hors Taxes).

Pour cela, l’entreprise devrai saisir une demande de remboursement dans Mon Espace. En attendant cette fonctionnalité qui sera disponible courant novembre, nous mettons en place dans Mon Espace un process transitoire de demande de remboursement qui consiste à joindre à votre dossier la facture de l’organisme de formation, acquittée ou non.

Pour les entreprises :

- Le prestataire de formation facture directement l’entreprise en TTC sauf pour l’apprentissage (hors EFT) et les dossiers financés en totalité sur le PDC-50. L’EFT est donc soumise à la TVA

- L’entreprise paie la facture TTC au prestataire de formation

- En parallèle, l’entreprise fait une demande de remboursement en HT auprès d’AKTO en joignant la facture du prestataire de formation à son dossier (facture acquittée ou non)

- AKTO rembourse à l’entreprise le montant HT de la formation ou le montant du forfait, selon les règles de prise en charge définies par sa branche professionnelle.

En tant qu’entreprise, vous devez vous préparer à adapter vos processus administratifs.

Exemple :

- Le prestataire de formation facture 1 200 € TTC à l’entreprise

- L’entreprise règle 1 200 € TTC au prestataire de formation (dont TVA déductible)

- AKTO rembourse 1 000 € HT à l’entreprise

Pour les prestataires de formation :

- Vous devez facturer directement les entreprises en TTC (et non plus AKTO) sauf pour :

- l’apprentissage (hors EFT)

- les formations financées en totalité sur le PDC-50

- Vous devez émettre des factures électroniques à AKTO et aux entreprises, à la date butoir qui vous est imposée selon votre catégorie d’entreprise.

À retenir

- Seuls les dossiers Apprentissage (hors EFT) et dossiers financés en totalité sur le PDC-50 conservent leur régime fiscal inchangé et peuvent continuer à bénéficier de la subrogation de paiement.

- Tous les engagements opérés par AKTO avant le 1er octobre 2026 restent régis par l’ancien régime fiscal jusqu’à leur dénouement, c’est-à-dire qu’ils peuvent continuer à bénéficier de la subrogation.

- Attention, du fait d’un afflux important de dossiers prévu sur la période, nous ne pourrons pas garantir le traitement et donc l’engagement de l’intégralité des dossiers envoyés avant le 1er octobre. Nous vous invitons donc à soumettre vos dossiers complets dans les meilleurs délais.

Pour aller plus loin

AKTO vous accompagne dans cette transition. Restez informés et préparez-vous :

- Consultez régulièrement notre site pour des mises à jour.

- Contactez votre conseiller AKTO pour toute information complémentaire.

Partager la page :

Contenu personnalisé :

Grâce aux filtres sélectionnés, vous bénéficiez d’une navigation personnalisée !